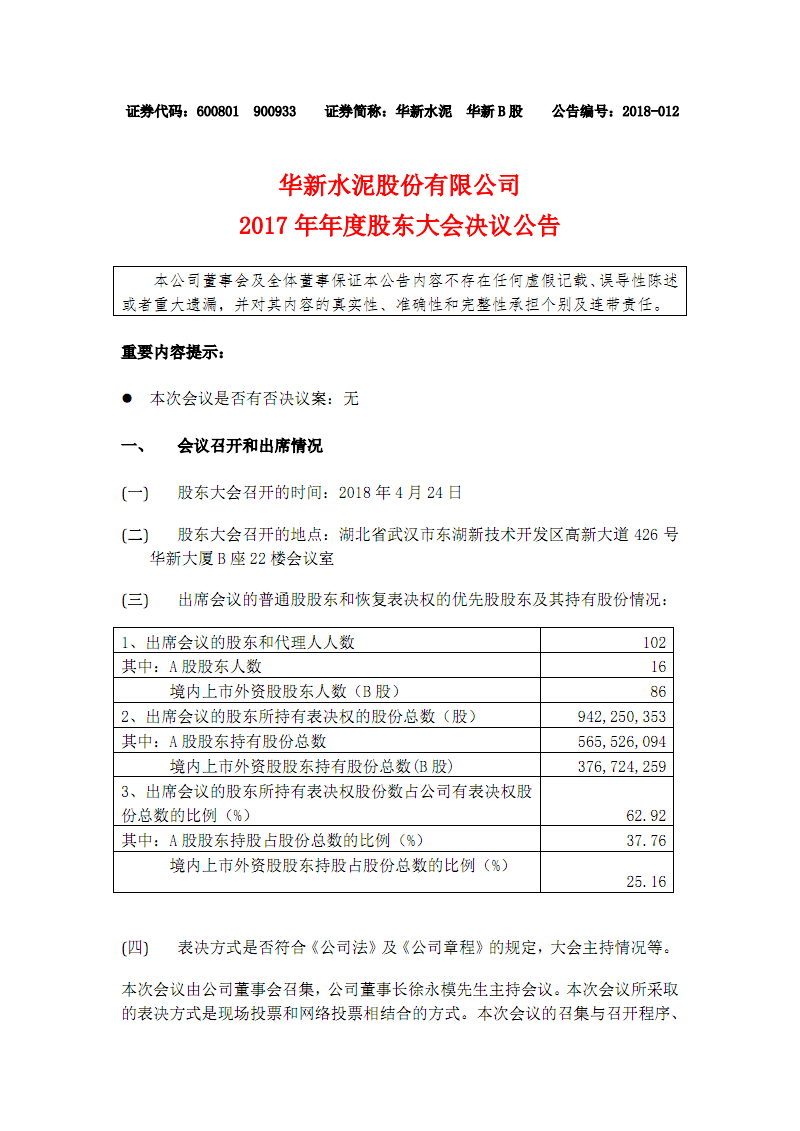

股东股权转让怎样交税?

1、股权转让需要交纳个人所得税和印花税。

2、1)针对个人所得税。

3、缴纳个人所得税的过程中,税务机关可能要求对企业资产评估,如果认为价位偏低,会按评估价格计算。

4、《中华人民共和国个人所得税法》及其《实施条例》规定,个人股权转让所得,应按“财产转让所得”项目,按股权转让的收入额减除财产原值和合理费用后的余额,为应纳税所得额,适用20%的税率,计算缴纳个人所得税(这里指的是溢价转让,平价转让不涉及该税种)。

5、2)针对印花税。非上市公司不以股票形式发生的企业股权转让行为,需要征收印花税。根据《印花税暂行条例》和《细则》,以及国税发[1991]155号第十条“财产所有权转移书据的征税范围是:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。”

更多关于股东股权转让怎样交税,进入:查看更多内容

")

股权转让个人所得税怎么交?

一、股权转让个人所得税怎么交 个人转让股权需按“财产转让所得”缴纳个人所得税。 个人股权交易各方在签订 股权转让协议 并完成股权转让交易以后至企业变更 股权登记 之前,负有纳税义务或代扣代缴义务的转让方或受让方,应到主管税务机关办理纳税(扣缴)申报,并持税务机关开具的股权转让所得缴纳个人所得税完税凭证或免税、不征税证明,到工商行政管理部门办理 股权变更 登记手续。税务机关应加强对股权转让所得计税依据的评估和审核。对扣缴义务人或纳税人申报的股权转让所得相关资料应认真审核,判断股权转让行为是否符合独立交易原则,是否符合合理性经济行为及实际情况。对申报的计税依据明显偏低(如平价和低价转让等)且无正当理由的,主管税务机关可参照每股净资产或个人股东享有的股权比例所对应的净资产份额核定。 (一)对于个人股东转让股权有以下情形之一的,主管地方税务机关可以采取核定方法征收个人所得税: 1. 股权转让价格低于初始投资成本或取得该股权所支付价款的 2. 股权转让价格低于同一被投资企业其他股东同时或大约同时、相同或类似条件下股权转让价的 3. 股权转让收益率低于同期银行存款利率的 4. 转让价格低于个人股东应享有的所投资企业所有者权益份额的 5. 有重大影响的个人股东转让企业股权,且企业的 土地使用权 和房屋建筑物占资产比重超过30%的 6. 转让收入中包含难以计价的非货币性资产或其他经济利益 7. 纳税人接到主管地方税务机关申报通知仍拒不申报的 (二)根据个人股权转让的不同情况,主管地方税务机关可选用以下方法核定征收个人所得税 1. 近期同企业股权转让的价格(价格明显偏低的除外) 2. 资产评估净值份额 3. 转让股权的账面净资产份额 4. 同期银行定期存款利率 5. 主管地方税务机关认为合理的其他方法。 (三)税率20% 股权转让个人所得税计税公式 1. 应纳税所得额=财产转让收入-财产原值-转让中发生的合理费用 2. 应缴个人所得税=应纳税所得额×20% 依据《国家税务总局关于加强股权转让所得征收个人所得税管理的通知》(国税函[2009]285号) 1. 加强对股权转让所得计税依据的评估和审核 2. 是否符合独立交易原则 3. 参照每股净资产或个人股东享有的股权比例所对应的净资产份额核定 股权转让个人所得税到当地的税务局申报就可以缴纳税费了,股东作为出资人依法享有股份,拥有股权,股权是股东特有的权利,是用金钱换来的,所以可以依法进行收益处分,所以股权的转让是允许的,但是对外转让还是要告知其他的股东。

股权转让个人所得税由谁承担

股权转让 个人所得税 由谁承担:股权转让者仍为纳税人,受让者为扣缴义务人,这种关系不以转让者和受让者签定的合同内容变更。 扣缴义务人不得以不知道某些涉税情况为由不履行扣缴义务。扣缴义务人依法履行代扣代缴税款义务时,以支付所得的单位或者个人为扣缴义务人。股权的产生是由公司发展得来的,所以在公司成立的时候,自然人可以购买公司的股权,然后购买人就是公司股权的持有人,当然股权是可以转让的。 《 公司法 》第七十一条规定, 有限责任公司 的股东之间可以相互转让其全部或者部分股权。 股东向股东以外的人转让股权,应当经其他股东过半数同意。股东应就其股权转让事项书面通知其他股东征求同意,其他股东自接到书面通知之日起满三十日未答复的,视为同意转让。其他股东半数以上不同意转让的,不同意的股东应当购买该转让的股权;不购买的,视为同意转让。 经股东同意转让的股权,在同等条件下,其他股东有优先购买权。两个以上股东主张行使优先购买权的,协商确定各自的购买比例;协商不成的,按照转让时各自的出资比例行使优先购买权。 公司章程 对股权转让另有规定的,从其规定。

股东变更要交个税吗?

要。股权转让后,股东变更的双方要按万分之五税率缴纳印花税,对于股权转让所得,如果股东是自然人,要按20%税率缴纳个人所得税,如是法人股东,要按25%税率缴纳企业所得税。1、购买股权的人A只需按照成交价格缴纳印花税,万分之五。2、出售股权的人B以大于其初始投资数额出售的,则其差额按“财产转让所得”依20%税率缴纳个人所得税(如果是小于或等于其初始投资数额出售的,则不需要缴纳所得税),同时按照成交价缴纳印花税,万分之五。转让过程中通过挂牌还产生了其他的费用,比如在挂牌支付了交易费1万的,目前在中国这1万不可以减去再算所得税。3、股权转让双方都要按照实际成交额缴纳印花税。印花税是在签订了转让合同之后,双方去企业驻地地方税务局缴纳,凭完税证去工商局办理股权变更手续。4、股东出让股权,一般来讲公司权益没有变化,企业一般不用缴纳所得税。注:平价转让则不需要交所得税,只需交印花税,税率是0.05%。若溢价转让,则股权转让的个人所得税=(卖出价格-成本)×20%。如果税务机关不接受平价转让,则需要资产评估,用(评估价格-成本)×20%就是你要交纳的个人所得税。法律依据:《公司法》第七十一条股权转让有限责任公司的股东之间可以相互转让其全部或者部分股权。股东向股东以外的人转让股权,应当经其他股东过半数同意。股东应就其股权转让事项书面通知其他股东征求同意,其他股东自接到书面通知之日起满三十日未答复的,视为同意转让。其他股东半数以上不同意转让的,不同意的股东应当购买该转让的股权;不购买的,视为同意转让。经股东同意转让的股权,在同等条件下,其他股东有优先购买权。两个以上股东主张行使优先购买权的,协商确定各自的购买比例;协商不成的,按照转让时各自的出资比例行使优先购买权。公司章程对股权转让另有规定的,从其规定。

股东之间股权转让要交哪些税

股东和股东之间转让股权的话,这种情况需要缴纳 个人所得税 的,这个交易的金额是非常高的,这个需要按照投资成本和转让的费用,按照20%的比例缴纳。 1、根据《个人所得税》(2007年修订)第6条第5款以及《个人所得税法实施条例》第22条的规定, 个人股权转让 以转让股权的收入额减除财产原值和合理费用后的余额为 应纳税所得额 ,这实际上就是指个人股东因股权转让的获利金额,或者说只有在溢价转让的情况下才需 缴纳个人所得税 。如果股权转让是平价转让或折价转让则不存在缴纳个人所得税的问题。另外根据《个人所得税法》第3条第5款规定, 个人转让股权 所得的 个人所得税税率 为20%。因此,个人股东在 股权溢价转让 的情况下,个人所得税额的计算公式为:( 股权转让收入 减投资成本减转让费用)乘20%等于应缴纳个人所得税额。 2、法律还规定了不需要交税的特殊情况,1994年、1996年及1998年,财政部、国家税务总局联合颁发《关于股票转让所得暂不征收个人所得税的通知》、《关于股票转让所得1996年暂不征收个人所得税的通知》、《关于个人转让股票所得继续暂免征收个人所得税的通知》规定个人转让 上市公司股票 取得的所得暂免征收个人所得税。法律依据《中华人民共和国个人所得税法》。