少数股东损益需要分配吗?

需要分配,少数股东损益是一个流量概念,是指公司合并报表的子公司其它非控股股东享有的损益,需要在利润表中予以扣除。利润表的“净利润”项下可以分“归属于母公司所有者的净利润”和“少数股东损益”。其对应的存量概念是“少数股东权益”。《合并会计报表暂行规定》第七条对于子公司因本期损益而影响的所有者权益的变动,母公司应计算确认其所拥有的数额并将其计入本期投资损益,同时按照该数额增加或减少长期投资账面价值,调整长期投资账面价值。母公司进行账务处理时,在增加长期投资的情况下,借记长期投资”科目,贷记“投资收益”科目;在减少长期投资的情况下,借记“投资收益”科目,贷记“长期投资”科目。

")

少数股东损益和权益的区别是什么

少数股东损益,属于损益类科目,也就是净利润由少数股东享有的份额,可以参考母公司确认的投资收益。--根据子公司的净利润确认,子公司净利润影响少数股动损益。

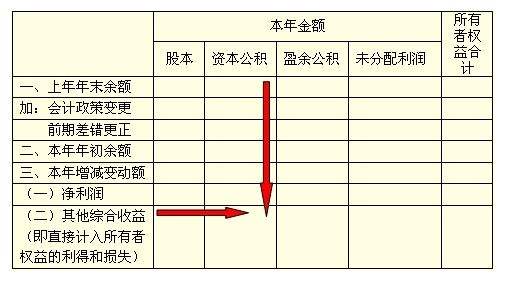

少数股东权益,属于权益类科目,也就是所有者权益归少数股东享有的份额,可以参考母公司的长期股权投资。-根据子公司的所有者权益确认,包括股本、资本公积、盈余公积、未分配利润、其他综合收益等乘以持股比例确认。

此外,内部交易,逆流,抵销少数股东权益和损益

《中华人民共和国民法典》第八十三条 营利法人的出资人不得滥用出资人权利损害法人或者其他出资人的利益;滥用出资人权利造成法人或者其他出资人损失的,应当依法承担民事责任。营利法人的出资人不得滥用法人独立地位和出资人有限责任损害法人债权人的利益;滥用法人独立地位和出资人有限责任,逃避债务,严重损害法人债权人的利益的,应当对法人债务承担连带责任。

少数股东损益借方贷方分别表示什么?

借方增加,贷方减少,在合并损益报表中才会有。这个非常特殊,损溢表中只有这个借方表示增加,因为在合并报表过程中,有一步 将子公司利润分配等项目与母公司的投资收益项目抵消。母公司投资收益+子公司年初未分配利润+子公司当期少数损益=年末未分配利润+当期分配的利润。

借:投资收益

少数股东损益

年初未分配利润

贷:提取盈余公积

向股东分配利润

年末未分配利润

决定了这个科目 只能是借方增加,且这个科目不会影响其他任何科目除了少数股东权益,我建议可以将少数股东损益名称变为 “少数股东支出”这样你可能更好地理解,为什么借方表示增加了。

请教:少数股东权益是什么性质的科目

属于合并报表中资产负债表的所有者权益项目

少数股东损益、投资收益是利润表项目,和利润表对应。比如:

长期股权投资的投资收益和少数股东损益=净利润 * 持股比例

长期股权投资和少数股东权益是资产负债表项目,和资产负债表+利润表对应,比如:

长期股权投资、少数股东权益=【净利润+资本公积+其他综合收益-现金股利】*比例

大体上是这样

少数股东权益是什么科目

少数股东权益录合并报表科目,是不用设账核算的.在进行合并抵消时才会产生。

少数股东权益简称少数股权,是反映除母公司以外的其他投资者,子公司所有者权益中所拥有的份额。

少数股东损益=子公司净利润×少数股东持股比例,

期末少数股东权益=期初少数股东权益+(当期子公司的净利润-当期分配的现金股利)×少数股东持股比例。