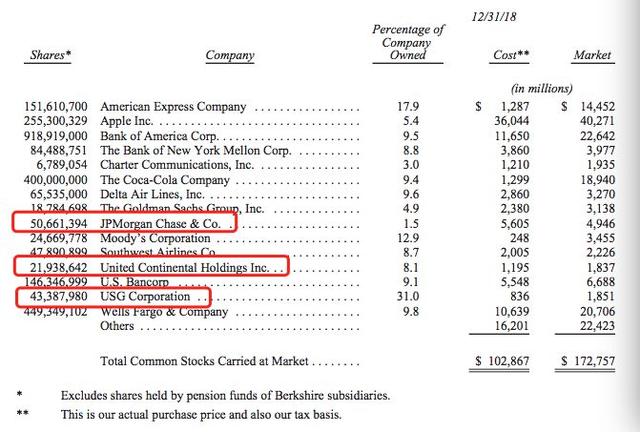

1、股东权益在资不抵债的情况下为负数,由于亏损过多,净损失大于资本的投入,就会产生资不抵债的情况股东权益又称净资产,即所有者权益是指公司总资产中扣除负债所余下的部分,是指股本资本公积盈余公积未分配利润之;少数股东损益=子公司净利润×少数股东持股比例,期末少数股东权益=期初少数股东权益+当期子公司的净利润当期分配的现金股利×少数股东持股比例少数股东权益简称少数股权是指在非同一控制下的控股合并形式下,子公司权益;即将超额亏损子公司纳入合并报表时,少数股东权益项目会出现负数合并报表上少数股东应按持股比例承担当年亏损=320times20%=64万元,合并报表中少数股东权益应为225times20%64=19万元5 合并利润表中甲公司;法律分析确实可以是负数,只要非全资子公司多多亏损就可以实现,我们单位目前合并层就是这样法律依据中华人民共和国公司法第二十八条 股东应当按期足额缴纳公司章程中规定的各自所认缴的出资额股东以货币出资的,应当。

")

2、合并报表的少数股东权益会计处理1成本法调整为权益法,借长期股权投资,贷投资收益,2抵消分录,借实收资本,借资本公积,借盈余公积,借未分配利润,贷长期股权投资,贷少数股东权益,3结转投资;按照新的会计准则,合并报表时少数股东权益抵消至0,超额的亏损由母公司承担;通常情况下,不会出现负值,因为投资时如果按账面价值确认,投资额小于被投资企业净资产价值的计入资本公积如果按公允价值确认,计入营业外收入商誉的初始计量根据第20号准则,合并商誉=企业合并成本合并中取得被购买方可辨;少数股东权益单独列示呀,是负数就填负数很正常呀;其次,确定被投资单位未分配利润中少数股东所占的份额,将被投资单位未分配利润*少数股东投资份额最后,确定的少数股东在被投资单位留存收益中所占的份额就是少数股东权益在实体理论下,子公司已成为企业集团不可分割的整体。

3、母公司编制合并利润表的时候,子公司当期净损益中属于少数股东权益的份额,应当在合并利润表中净利润项目下的“少数股东损益”项目列示如果子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额;因为少数股东权益是权益类的,而净利润是当年的,有可能当年是亏的,但是累计还是赚的。

4、与少数股东权益一样也是内涵的变化3新旧会计准则对会计报表合并基础的指导理论不同旧会计准则以“母公司理论”为合并报表基础,该理论认为合并报表按大股东的利益来编制,合并报表是母公司报表的延伸或扩展,认为合并报;法律分析少数股权可以为负数法律依据中华人民共和国公司法第一百二十五条 股份有限公司的资本划分为股份,每一股的金额相等公司的股份采取股票的形式股票是公司签发的证明股东所持股份的凭证第一百二十六条 股份;所有者权益或股东权益合计是负数,没有什么好办法,说明公司资不抵债2008年有10万元所得税没有入账,按照会计差错处理,编制2008年会计报表,减去10万元所得税费用,重新计算利润,顺着编制以后的资产负债表利润表等;1少数股东损益,是指公司合并报表的子公司其它非控股股东享有的损益,需要在利润表中予以扣除利润表的“净利润”项下可以分“归属于母公司所有者的净利润”和“少数股东损益”2净利润是在利润总额的基础上,减去所;股东权益不会减少合并报表时少数股东权益不会抵消或者减少从财务概念上看,少数股东权益,指的是子公司股东权益中不属于并表母公司的部分对于少数股东权益在资产负债表中的列示方式,新旧会计准则分别作了不同的规定旧。

")