巴菲特2019年致股东信出炉!有啥看点?干货都在这里!(附全文)

北京时间2019年2月23日晚,“股神”巴菲特的伯克希尔·哈撒韦公司(Berkshire Hathaway)发表一年一度的《致股东信》。

这是写给股东的第54封年度信函,内容包括2018年度的公司业绩、投资策略,还对许多热点话题表达了自己的观点。 这封致股东信的受众远远超过该公司的投资者群体,世界各地的投资者希望从信件中了解这位传奇投资者的投资心态,以此作为对未来经济和市场的预测。

伯克希尔复合年增长率达18.7%

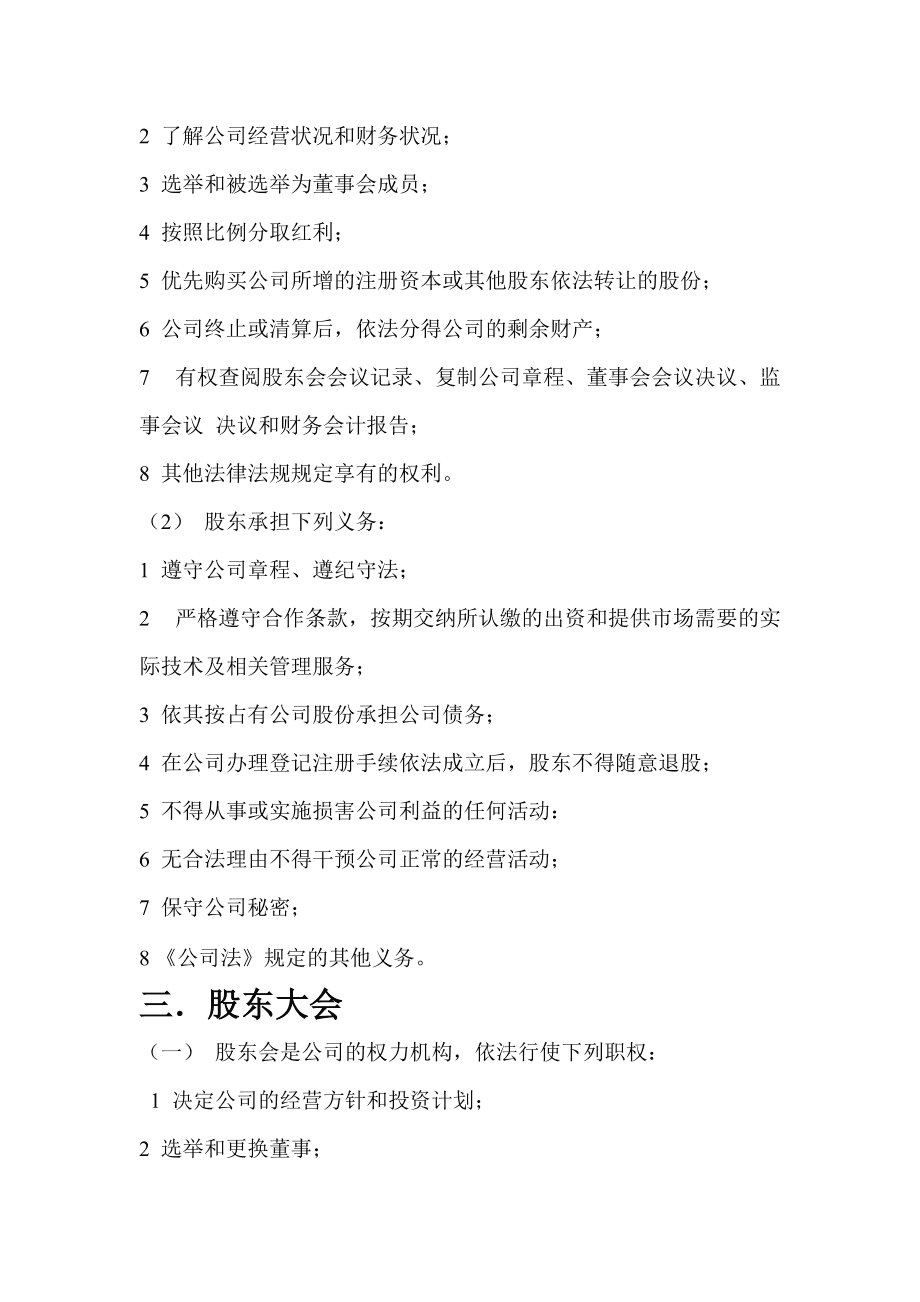

依照惯例,第一页是伯克希尔的业绩与标普500指数表现的对比:

2018年伯克希尔每股账面价值的增幅是0.4%,大幅弱于2017年同期的增幅23%,不过跑赢了2018年标普500指数的下跌4.4%。伯克希尔哈撒韦四季度A类股亏损15467美元,运营收益57.2亿美元(之前为33.38亿美元)。

长期来看,1965-2018年,伯克希尔的复合年增长率为18.7%,明显超过标普500指数的9.7%。1964-2018年伯克希尔的整体增长率是1091899%(即10918倍以上),而标普500指数为15019%。

△巴菲特致股东信第1页对比企业业绩与美股标杆:标普500指数的表现

巴菲特:单季利润大幅波动将成新常态

股东信用较长篇幅谈论了GAAP新规为单季盈利/亏损带来的波动。

巴菲特表示,GAAP新规要求将未实现的投资组合资本损益计入利润统计中,他和伯克希尔副董事长芒格都表示反对。由于伯克希尔持有的可交易证券规模过大,“这种按市价计价的变化会令伯克希尔的利润发生狂野且反复无常的波动。”

例如,2018年一季度和四季度,伯克希尔GAAP项下分别录得净亏损11亿和254亿美元,而去年二季度和三季度分别录得盈利120亿和185亿美元。但很多伯克希尔持有的公司在去年所有季度都实现了“持续且令人满意的运营利润”,超过2016年利润高峰176亿美元的幅度高达41%。

巴菲特警告称,伯克希尔季度GAAP盈利的“大幅波动将成为新常态”。截至2018年底,伯克希尔的股权持仓约为1730亿美元,去年经常发生单日波动至少20亿美元的情况:

去年四季度,美股经历了一段高波动时期,伯克希尔的单日盈利或亏损经常高达至少40亿美元。我们的建议是,继续关注运营利润,不要过度关注未实现的资本损益等。

我不是说伯克希尔作出的投资是不重要的,长期来看,我和芒格都预期这些股权投资会实现大额利得,但是实现时间会非常不规律。

巴菲特:明年不再公布伯克希尔的每股账面价值

股东信还表示,明年的信件将不再公布每股账面价值,转而会关注伯克希尔股票的市场价格。巴菲特认为,每股账面价值已经失去了相关性,给出的三大理由如下:

首先,伯克希尔逐渐从资产集中在可销售股票的公司,转变为主要价值在于经营业务的公司。其次,虽然我们持有的股权按市场价格计算,但会计规则要求经营公司的账面价值远低于当前市价。第三,随着时间的推移,很可能伯克希尔将成为重要股票回购者,交易价格将高于账面价值、但低于我们对内生价值的估计。回购将令每股内生价值上升、每股账面价值下降,将导致账面价值越来越与经济现实脱节。

伯克希尔如何利用1120亿美元的天量现金?

巴菲特:短期内不会进行大型收购,绝不会冒缺钱花的险

股东信重点谈论了市场关注的收购问题。信件称,企业收购的立时前景“并不好”。这种令人失望的现实表明,2019年可能会看到伯克希尔再度扩大对可销售证券的持有,(而非用所持现金来增加收购)。但巴菲特继续“希望举行重大收购”,只是目前买入价格还是太贵:

巴菲特写道,“伯克希尔将永远是一个金融堡垒。在管理的过程中,我会犯一些代价高昂的委托错误,也会错过很多机会,其中一些对我来说是显而易见的。有时,随着投资者逃离股市,我们的股票会暴跌。”

伯克希尔哈撒韦持有约1120亿美元现金和现金等价物。巴菲特指出,这些储备中有一部分是“碰不得的”,因为他们希望一直持有至少200亿美元,以“防范外部灾难”。巴菲特还表示,他“绝不会冒险导致缺钱花”。

“未来几年,我们希望将大量过剩流动性转移到伯克希尔永久拥有的业务上。然而,眼下的前景并不乐观:对于拥有良好长期前景的企业来说,价格高得离谱。”

巴菲特接着说:这一令人失望的现实意味着,到2019年,我们可能会再次增持可上市股票。尽管如此,我们仍然希望能获得大象那么大的收购。即使在我们88岁和95岁的时候——我是年轻的那个——这种前景也会让我和查理的心跳加快。(光是写可能会有一笔大买卖,就已经让我心跳加速了)我对更多股票购买的预期不是市场预测。查理和我对股市下周或明年的走势一无所知。这种预测从来就不是我们活动的一部分。相反,我们的想法集中在计算一个有吸引力的业务的一部分是否比它的市场价格更有价值。

在同样令市场关注的股票回购问题上,伯克希尔在2018年其实没有交出特别令人满意的答卷。

股东信表示,2018年回购了大约13亿美元伯克希尔的普通股。此前市场分析称,在去年7月移除了对股票回购的内部限制后,三季度伯克希尔回购了9.28亿美元的股票。原本市场预期去年共回购20亿美元的股票,现在看来,去年四季度只回购了3.72亿美元的自家股份。

巴菲特还是没透露接班人的人选

巴菲特在今年夏天将年满89岁,市场期待本次公开信透露出未来继任者的线索。

但巴菲特只是说,2018年任命Ajit Jain和Greg Abel作为联席副总裁的决定“是个真正的好消息”。目前,伯克希尔的管理比他一个人单打独斗的时代好得多,两位“小将”都有罕见的才能、并深深融入到伯克希尔的文化中,“这些管理层变更早就该做了。”

他还是没有给出谁才是明确的下一任接班人。

2018年底的巴菲特持仓一览表

截至2018年底,伯克希尔列出了按照市场价格计算的前15大持仓。虽然卡夫亨氏理论上是伯克希尔的第六大重仓股、持有3.25亿股,但伯克希尔作为控制层的一员,需要将这部分投资计入“股权”项目。

巴菲特承认因亨氏出现损失但或将抛售视作买入机会

周五,卡夫亨氏(Kraft Heinz)股价暴跌,原因是该公司业绩令人失望,股息将被削减,无形资产被减记,美国证券交易委员会(SEC)对该公司发出了传票。截至2018年底,伯克希尔哈撒韦持有该公司26.7%的股份。

巴菲特没有对该股做进一步说明,只是说在第四季度,伯克希尔“从无形资产减值中蒙受了30亿美元的非现金损失(几乎全部来自我们对卡夫亨氏的股权)”。

他说,“年底时,卡夫亨氏控股的市值为140亿美元,成本基础为98亿美元。”

虽然没有人喜欢遭受损失,但巴菲特倾向于从长远的角度考虑问题。

巴菲特在1996年表示:“作为投资者,你的目标应该是以合理的价格购买一家容易理解的企业的部分股权,而且应该几乎肯定这家企业的利润在未来5年、10年和20年大幅增长。”

此外,他和他的团队可能将卡夫亨氏的抛售视为买入更多股票的机会。

巴菲特在1998年曾说:对我们来说,最好的事情就是一家伟大的公司陷入暂时的困境。我们想在他们躺在手术台上时买入。

以下是今年《致股东信》的翻译▼

致伯克希尔-哈撒韦公司的股东:

根据美国通用会计准则(GAAP),伯克希尔2018年盈利40亿美元,其中包括:2018年公司运营利润为248亿美元,30亿美元的非现金亏损(无形资产减值)几乎都来源自我们对卡夫亨氏的持股,28亿美元的实际资本收益来自卖出所投资证券,206亿美元的亏损来自我们投资组合中未实现的资本利得的减值。

美国通用会计准则的新规定要求我们在收益中包括最后一项。正如我在2017年年报中所强调的,无论是伯克希尔副董事长查理-芒格,还是我都不认为这条规则是明智的。相反,我们两人一直认为,在伯克希尔,这种按市值计价的变化将导致“我们的净利润出现剧烈而无常的波动”。

这一预言的准确性可以从我们2018年的季度财报中看出。在第一和第四季度,我们分别报告了11亿美元和254亿美元的GAAP亏损。在第二和第三季度,我们分别报告了120亿美元和185亿美元的利润。与这些剧烈波动形成鲜明对比的是,伯克希尔旗下的许多业务在各个季度都实现了持续且令人满意的运营利润。全年来说,这些业务的利润比2016年176亿美元的高点还要高出41%。

我们每季度的GAAP收益的大幅波动将不可避免地继续下去。这是因为我们庞大的股票投资组合——截至2018年底价值接近1730亿美元——经常会经历单日20亿美元或更多的价值波动,而新规则都要求我们必须立即将波动计入我们的净利润。事实上,在股价高度波动的第四季度,我们有好几天都经历了单日“盈利”或“亏损”超过40亿美元。

我们对此的建议?请关注运营收益,少关注其它任何形式的暂时收益或损失。我的这番话丝毫不削弱我们的投资对伯克希尔的重要性。随着时间的推移,我和查理预计我们的投资将带来可观收益,尽管时机具有高度不确定性。

长期阅读我们年度报告的读者会发现今年这封信的开头与往年不同。在近30年的时间里,给股东信的第一段都描述了伯克希尔每股账面价值的百分比变化。现在是时候放弃这种做法了。

事实是,伯克希尔账面价值的年度变化——它不会再出现在股东信第2页。这种做法已经失去了其曾有的意义。有三种情况使它失去了关联性。首先,伯克希尔哈撒韦已经逐渐从一家股票投资公司转变为一家经营企业型公司。

查理和我预计这种转变将以一种不规则的方式继续下去。其次,尽管我们的股权价值是按市场价格计算的,但根据会计准则,我们旗下运营公司的帐面价值远低于其当前价值,这种错配在近几年越来越明显。

第三,随着时间的推移,伯克希尔很可能会成为其股票的重要回购方,回购将发生在股价高于账面价值,但低于我们对其内在价值的估计之时。这种收购的数学原理很简单:每笔收购都使每股内在价值上升,而每股账面价值下降。两者结合将导致账面价值越来越脱离经济现实。

巴菲特2019年股东信英文全文地址:/letters/2018ltr.pdf

巴菲特公布致股东信 伯克希尔2018年盈利40亿美元

股神巴菲特2019年致股东公开信 伯克希尔跑赢标普500指数4.8个百分点

巴菲特:希望举行重大收购 但“价格高得离谱” 可能再次回购

(文章来源:21世纪经济报道)

求《沃伦·巴菲特全传》电子书免费百度云网盘下载地址

巴菲特书籍合集百度网盘下载

链接:

?pwd=2D72 提取码:2D72

链接主要包含:《巴菲特致股东的信》、《巴菲特如是说》、《滚雪球》、《巴菲特之道》、《聪明的投资者》等(其中《巴菲特致股东的信》可以看作是他写的书。

巴菲特的上市公司伯克希尔,为什么一直不分红?

公司分红取决于公司拿着利润投资会不会获取比股东投资获得更多的回报。没有好的回报就选择多分红,有好的回报就不分红。

巴菲特作为世界股神,明显处于分裂状态,一边要求投资的公司加大分红力度,一边是旗下哈撒韦公司长期以来一毛不拔,做铁公鸡不分红。背后是哈撒韦公司利用利润滚动投资,获得超额回报,给投资者带来良好的复利增长。

巴菲特每一年投资回报谈不上丰厚,很少超过20%,不像国内基金,一年动辄翻倍收益,可是巴菲特能够很好的控制回撤,熊市市况下,巴菲特的投资能力就充分暴露,经常也会有正收益,长期稳健投资稳健回报,凭借复利获得几十万倍收益,股价接近30万美元。

投资股票收益来自于现金分红也就是股息率 ,也来自于股价上涨。哈撒韦公司带给投资者的回报是股价上涨。

作为一家著名的投资类上市公司,伯克希尔公司几乎从来没有向股东们进行过分红。虽说2020年股东业绩不算太好,但是2019年第三季度的财报,伯克希尔哈撒韦报告了好于预期的收益和创纪录的1280亿美元现金储备,但在这种情况下,这家公司依然没有分红。 原因很简单,因为这家公司的创始人和CEO巴菲特认为比分红花钱还要好的方式是很多的。言下之意,分红并不是最佳的回报股东的投资策略。

关键要点 再投资是重中之重

特别是,巴菲特更喜欢将利润再投资于他所控制的公司,以提高其效率,扩大其范围,创造新产品和服务,并改善公司现有的状况。

截止2021年1月,伯克希尔公司5年平均年化回报率为14.7%。

与许多商业领袖一样,巴菲特认为,对企业的投资比直接支付给股东具备更多的长期价值,因为公司的财务成功会给股东带来更高的股票价值回报。

在这个理念引导之下,尽管公司拥有创纪录的现金储备,但只要巴菲特还在掌管公司,伯克希尔哈撒韦派发股息的前景就很渺茫。公司只在1967年支付了一次股息,后来巴菲特开玩笑说,做出这一决定时,他一定是在浴室里。

使用现金的三大方向

事实上,巴菲他对伯克希尔的现金使用,具有三个优先考虑的事项。这些事项分别是:1)对企业进行再投资,2)进行新的收购,3)在他觉得股票“相对于保守估计的内在价值有明显折扣”时回购股票。比如,在2019年第三季度他就回购了7亿美元的公司股票。

统计数据证实了巴菲特的这种做法是无比正确的。即,利用利润来支撑公司的财务状况比支付股息能给股东带来更大的财富。伯克希尔哈撒韦公司的BRK-A在1964年到2014年间增长了超过700000%。截至2018年底,BRK-A和BRK-B的十年年化回报率均为10.94%。

即便如此,公司的股价要跑赢标普500指数依然是一件非常困难的事情。

收购的前景

目前公司运作如此成功,这样的做法很难反驳,但一些股东确实也提出了异议。有人认为,用手中巨额现金中的一小部分进行分红,完全可以让股东更快乐。

当然,也有人猜测,巴菲特正准备进行一项重大收购。但截至2019年年底,公司已经有近四年没有进行过重大收购了。

事实上,自从2000年美国在线和时代华纳夭折的合并以来,还没有哪家公司的收购交易能达到这个数字。

底线

在他写给股东的一封著名的信中,巴菲特说,伯克希尔-哈撒韦公司可能会在10年或20年后开始派发股息。那一年是在2018年,当时巴菲特88岁。除非他真的长生不老,否则这意味着他对伯克希尔股东派息的回答仍然是坚定的“不”。

何时会派息?在什么情况下才会派息?

巴菲特在2011年 4月30日伯克希尔哈撒韦公司2011年股东大会上回答:在投资1美元而得不到价值超过1美元的回报时才会分红派息。

巴菲特一致秉持着滚雪球的理念,巴菲特公司一直不分红,其留存的利润可以继续用于巴菲特的投资。

假如巴菲特分红,分了一个亿,意味着股东得到了分红利息,赚了一个亿。但是,如果巴菲特拿这一个亿去投资,按照20%的年化投资收益率,那么一年后,这一个亿就变成了1.2个亿,从而促使公司股价上升。而投资人之前拿到的1个亿,如果自己去理财,收益率大概率比这低,而且巴菲特也损失了这笔能够钱生钱的金额。

所以,这也是为什么即使巴菲特不分红,股东也从来没有埋怨过巴菲特,因为只要购买巴菲特的股票,长期趋势就会一直涨,股价的差浮已经远远超过了分红的收入。

只要巴菲特团队的投资理念、选股眼光一直保持,那么巴菲特就不会分红。

")

遇上潮水退去后的裸泳者,这是出自那句话?

一、出自巴菲特:

巴菲特名言“只有在潮水退去时,你才会知道谁一直在裸泳” 形容股市的。

二、意思:

当短期非理性的市场因素(过于乐观或过于悲观)退去后,你才会看到什么公司是具有真正投资值的,什么公司只是一些市场的题材炒作;

换个角度看,如果是指投资者,则是当短期非理性的市场因素(过于乐观或过于悲观)退去后,你才会知道谁是在投资,谁是在投机.

三、巴菲特:

沃伦·巴菲特

沃伦·巴菲特(Warren E. Buffett) ,男,经济学硕士。1930年8月30日生于美国内布拉斯加州的奥马哈市。他是全球著名的投资商,主要投资品种有股票、电子现货、基金行业。

2016年9月22日,彭博全球50大最具影响力人物排行榜,沃伦·巴菲特排第9名。2016年10月,在《福布斯》杂志发布的年度“美国400富豪榜”中,沃伦·巴菲特排第3名。

2016年12月14日,荣获“2016年最具影响力CEO”荣誉。

2017年3月21日,在《福布斯2016全球富豪榜》中,沃伦·巴菲特排第2名。

2017年7月17日,《福布斯富豪榜》发布,沃伦·巴菲特以净资产734亿美元排名第四。

2018年2月28日,《2018胡润全球富豪榜》发布,87岁的沃伦·巴菲特保持第二位,财富增长31%,成为越过1000亿美元大关的第二人。

2018年3月6日,福布斯2018富豪榜发布,840亿美元的沃伦·巴菲特跌至第三位。

2018年7月7日,扎克伯格超过巴菲特,成为全球第三大富豪。

2019年3月5日,福布斯发布第33期年度全球亿万富豪榜,沃伦·巴菲特(Warren Buffett)身家净值降至825亿美元,排名第3位。

扩展资料

巴菲特个人经历

学习

1941年,刚刚跨入11周岁,他便跃身股海,并购买了平生第一张股票。

1947年,沃伦·巴菲特进入宾夕法尼亚大学攻读财务和商业管理。但他觉得教授们的空头理论不过瘾,两年后转学到内布拉斯加大学林肯分校,一年内获得了经济学学士学位。

1950年巴菲特申请哈佛大学被拒之门外,考入哥伦比亚大学商学院,拜师于著名投资学理论学家本杰明·格雷厄姆。在格雷厄姆门下,巴菲特如鱼得水。

格雷厄姆反对投机,主张通过分析企业的赢利情况、资产情况及未来前景等因素来评价股票,他传授给巴菲特丰富的知识和诀窍。

1951年,21周岁的巴菲特获得了哥伦比亚大学经济学硕士学位。学成毕业的时候,他获得最高A+。

婚姻

1952年,巴菲特和苏珊·汤普森结婚,他们双方的父母是多年的老朋友。在西北大学读书时,苏珊和巴菲特的妹妹罗伯塔是住同一间宿舍的舍友。当巴菲特顺路拜访她并向她求婚时,苏珊离开了就读的大学和他结了婚。巴菲特夫人是在离巴菲特的家只有一个半街区的地方长大的。

事业

1957年,巴菲特成立非约束性的巴菲特投资俱乐部,掌管的资金达到30万美元,到年末则升至50万美元。

1962年,巴菲特合伙人公司的资本达到了720万美元,其中有100万是属于巴菲特个人的。当时他将几个合伙人企业合并成一个“巴菲特合伙人有限公司”。最小投资额扩大到10万美元。情况有点像中国的私募基金或私人投资公司。

1964年,巴菲特的个人财富达到400万美元,而此时他掌管的资金已高达2200万美元。

1966年春,美国股市牛气冲天,但巴菲特却坐立不安,尽管他的股票都在飞涨,但却发现很难再找到符合他的标准的廉价股票了。

1967年10月,巴菲特掌管的资金达到6500万美元。

1968年,巴菲特公司的股票取得了它历史上最好的成绩:增长了46%,而道·琼斯指数才增长了9%。巴菲特掌管的资金上升至1亿零400万美元,其中属于巴菲特的有2500万美元。

1968年5月,当股市一路凯歌的时候,巴菲特却通知合伙人,他要隐退了。随后,他逐渐清算了巴菲特合伙人公司的几乎所有的股票。

1969年6月,股市直下,渐渐演变成了股灾,到1970年5月,每种股票都要比上年初下降50%,甚至更多。

1970年~1974年间,美国股市就像个泄了气的皮球,没有一丝生气,持续的通货膨胀和低增长使美国经济进入了“滞胀”时期。然而,一度失落的巴菲特却暗自欣喜异常,因为他看到了财源即将滚滚而来——他发现了太多的便宜股票。

1972年,巴菲特又盯上了报刊业,因为他发现拥有一家名牌报刊,就好似拥有一座收费桥梁,任何过客都必须留下买路钱。

1973年开始,他偷偷地在股市上蚕食《波士顿环球》和《华盛顿邮报》,他的介入使《华盛顿邮报》利润大增,每年平均增长35%。10年之后,巴菲特投入的1000万美元升值为两个亿。

1980年,他用1.2亿美元、以每股10.96美元的单价,买进可口可乐7%的股份。到1985年,可口可乐改变了经营策略,开始抽回资金,投入饮料生产。其股票单价已涨至51.5美元,翻了5倍。至于赚了多少,其数目可以让全世界的投资家咋舌。

1992年中巴菲特以74美元一股购下435万股美国高技术国防工业公司——通用动力公司的股票,到年底股价上升到113美元。巴菲特在半年前拥有的32,200万美元的股票已值49,100万美元了。

1994年底已发展成拥有230亿美元的伯克希尔工业王国,它早已不再是一家纺纱厂,它已变成巴菲特的庞大的投资金融集团。

从1965~1998年,巴菲特的股票平均每年增值20.2%,高出道·琼斯指数10.1个百分点。如果谁在1965年投资巴菲特的公司10000美元的话,到1998年,他就可得到433万美元的回报,也就是说,谁若在33年前选择了巴菲特,谁就坐上了发财的火箭。

2000年3月,巴菲特成为RCA注册分析师公会荣誉会长。

自2000年开始,巴菲特透过网上拍卖的方式,为格莱德基金会募款。底价5万美元起拍,以获得与巴菲特共进晚餐的机会。

2006年6月,巴菲特宣布将一千万股左右的伯克希尔·哈撒韦公司B股,捐赠给比尔与美琳达·盖茨基金会的计划,这是美国有史以来最大的慈善捐款。

2007年3月1日晚间,“股神”沃伦·巴菲特麾下的投资旗舰公司——伯克希尔·哈撒维公司(Berkshire Hathaway)公布了其2006财政年度的业绩,数据显示,得益于飓风“爽约”,公司主营的保险业务获利颇丰。

伯克希尔公司2006年利润增长了29.2%,盈利达110.2亿美元(高于2005年同期的85.3亿美元);每股盈利7144美元(2005年为5338美元)。

1965~2006年的42年间,伯克希尔公司净资产的年均增长率达21.46%,累计增长361156%;同期标准普尔500指数成分公司的年均增长率为10.4%,累计增长幅为6479%。

患病

2012年4月17日, 美国“股神”沃伦·巴菲特向其公司伯克希尔·哈撒韦的股东致信,称自己经诊断患有前列腺癌,不过他在信中仍乐观表示自己感觉还不错,医生表示他的病“到2012年还没有生命危险”。

巴菲特4月17日宣布自己患一期前列腺癌后,美国总统奥巴马4月18日向巴菲特致电表示慰问。白宫新闻秘书杰伊·卡尼表示,奥巴马在得知巴菲特患前列腺癌后主动致电慰问,“他们进行了简短地通话。总统祝愿他一切顺利。”

81岁的巴菲特4月17日在写给伯克希尔·哈撒韦公司股东的一封信中说,自己是在11日体检时发现患癌症的,他形容自己“精力旺盛”,但表示如有任何健康异常情况,会及时向股东报告。

根据美国癌症协会的说法,一期前列腺癌如未扩散,患者治疗后5年内的存活率接近100%。

参考资料来源:

百度百科-沃伦·巴菲特

重磅!巴菲特2021致股东信曝光,年过90岁的“股神”说了些什么?

提起股神巴菲特想必是无人不知,无人不晓。经常玩股的人也都尊称他为大神。他每年都要在伯克希尔哈撒韦的公司年报中给股东写一封信,总结在过去一年中的成败得失。从挑选经理、选择投资目标、评估公司,到有效地使用金融信息,这些信涵盖面甚广。那么我们来看看2021年巴菲特又说了些什么?

首先先来了解一下股市是什么?股市其实反应的是人性,如果100万放在悬崖上,或者你会思考一下,因为你看到风险,但是如果你看不到悬崖呢?正如你站在6000点的时候,根本不会想到悬崖的风险!因为金钱足以让人冲昏头脑。股市是个怪圈,只有不贪财的人才能赢,而往往投身进去的都是贪婪之人。股市可以让一个人一夜暴富,也可以让一个瞬间失去所有,变幻莫测,非常神奇。

在2020年,财务状况表现的不尽如人意,标普500指数的回报率达到18.4%。同期,伯克希尔哈撒的股票全年回报率仅为2.4%,可以说是非常少了。对此,巴菲特在股东信中也透露了几分遗憾之情。 他在致股东信中披露,2020年按GAAP(美国通用会计准则)新规计的净利润为425亿美元,相比之下,2019年的净利润为814亿美元。去年净利润的主要组成为:219亿美元的运营利润,较2019减少21亿美元;49亿美元的资本利得,来自出售可投资证券,较2019年增加12亿美元;267亿美元来自投资组合未实现的净资本收益,较2019年减少270亿美元;110亿美元损失,来自子公司和附属公司的价值减计。

巴菲特称,他希望公司能在运营利润和大型收购方面取得突破,但遗憾的是,伯克希尔·哈撒韦去年在这两方面都没有取得很好的成绩。数据显示,2020年伯克希尔·哈撒韦实现了219亿美元的运营利润,同比2019年的240亿美元下降约9%。另外,在美股大幅下挫之际,巴菲特也没有物色到他想要的“大象”。从公开信中可以看出,巴菲特依然秉持价值投资理念,并十分看好股市表现。

随着时间的推移,我们将获得可观的资本收益。 这也是股神巴菲特说的,大家好好感悟下吧。