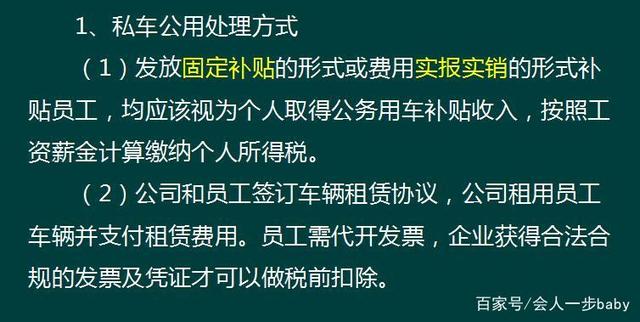

少数股东损益怎么计算

少数股东损益是一个流量概念,是指公司合并报表的子公司其它非控股股东享有的损益,需要在利润表中予以扣除。利润表的“净利润”项下可以分“归属于母公司所有者的净利润”和“少数股东损益”。其对应的存量概念是“少数股东权益”。举个例子,某公司母公司产生1亿元利润,同时有一家控股70%的子公司也贡献1亿元利润,这样公司合并报表显示共有2亿元利润,但这2亿元并非全部归公司股东所有,还需划出控股子公司利润的30%,即3000万元分配给该子公司的少数股东,这样,公司全体股东可以享受分配的最终利润为1.7亿元。关于少数股东损益有一个财务分析技巧,由于上市公司对并表子公司的经营状况披露有限,投资者可以从少数股东损益的多少来了解子公司的经营状况。在合并范围不发生变化的前提下,如果少数股东损益下降了,则反映子公司经营不佳,分给少数股东的利润按比例下降。相反,如果少数股东损益上涨则反映子公司经营走好。

【法律依据】

《合并会计报表暂行规定》第七条对于子公司因本期损益而影响的所有者权益的变动,母公司应计算确认其所拥有的数额并将其计入本期投资损益,同时按照该数额增加或减少长期投资账面价值,调整长期投资账面价值。母公司进行账务处理时,在增加长期投资的情况下,借记长期投资”科目,贷记“投资收益”科目;在减少长期投资的情况下,借记“投资收益”科目,贷记“长期投资”科目。

少数股东损益怎么算

少数股东损益需要在利润表中扣除的损益。利润表中净利润项目分为归属于母公司所有者的净利润和少数股东损益。相应的股票概念是少数股东权益,少数股东损益是一个流量概念,是指子公司其他非控股股东在公司合并报表中享有的损失利益。

")

少数股东权益怎么算

少数股东损益=子公司净利润×少数股东持股比例

期末少数股东权益=期初少数股东权益+(当期子公司的净利润-当期分配的现金股利)×少数股东持股比例。

如果抵销未实现内部交易损益,使子公司的净利润增加,就会增加少数股东权益和少数股东损益的金额,反映为分录,即增加贷方的少数股东权益,增加借方的少数股东损益。

《中华人民共和国民法典》第六十一条依照法律或者法人章程的规定,代表法人从事民事活动的负责人,为法人的法定表人。

《中华人民共和国公司法》第十三条公司法定代表人依照公司章程的规定,由董事长、执行董事或者经理担任,并依法登记。公司法定代表人变更,应当办理变更登记。

少数股东损益如何计算

少数股东损益的计算方式是,对于公司合并报表的 子公司 的其它非控股股东享有的损益,公司需要在利润表中予以扣除该损益。如果董事高级管理人员违法、或者违背 公司章程 侵害股东权益的,股权可以通过起诉维权。 《中华人民共和国 公司法 》第十四条公司可以 设立分公司 。设立分公司,应当向公司登记机关申请登记,领取 营业执照 。 分公司 不具有法人资格,其 民事责任 由公司承担。公司可以设立子公司,子公司具有法人资格,依法独立承担民事责任。 第一百五十二条董事、高级管理人员违反法律、行政 法规 或者公司章程的规定,损害股东利益的,股东可以向人民法院提起 诉讼 。 第一百八十二条公司经营管理发生严重困难,继续存续会使股东利益受到重大损失,通过其他途径不能解决的,持有公司全部股东表决权百分之十以上的股东,可以请求人民法院解散公司。

A公司占B公司95%股权,B公司占C公司55%股权,A公司合并报表中少数股东权益怎么计算?

合并报表中少数股东权益是B公司5%权益+C公司45%权益。

上例中A公司合并报表中少数股东权益是C公司4000*0.45+B公司1000*5%=1850万

B公司合并报表中少数股东权益是C公司4000*0.45=1800万

扩展资料:

少数股东权益相关规定

从财务概念上看,少数股东权益,指的是子公司股东权益中不属于并表母公司的部分。

对于少数股东权益在资产负债表中的列示方式,新旧会计准则分别作了不同的规定。旧会计准则规定:子公司所有者权益各项目中不属于并表母公司拥有的数额,应当作为少数股东权益,在合并资产负债表中所有者权益类项目之前,单列一类。

以总额反映,公司总资产的计算公式为:总资产=负债+股东(指母公司)权益+少数股东权益。新准则规定:子公司所有者权益中不属于并表母公司的份额,应当作为少数股东权益,在合并资产负债表中所有者权益类项目下以“少数股东权益”项目列示。

总资产的计算公式变为:总资产=负债+所有者权益(含并表母公司权益和少数股东权益)。

同样道理,在合并的利润表中,对少数股东损益的处理,原规定将其从合并净损益中扣除,在合并损益表中的“净利润”之前单列一项“少数股东损益”,而新准则规定在合并利润表中净利润项目下以“少数股东损益”项目列示。

此项变化不只是报表格式的变化,与少数股东权益一样也是内涵的变化。

新会计准则实施前,资产负债表中将少数股东权益列示于所有者权益之前的做法,带来了少数股东权益是负债还是权益的问题。事实上,少数股东权益本来就不应被视为负债,因为负债就意味着要在一定的期限内偿还本金,而少数股东权益并不具有这一特征。

从合并的观点看,少数股东是企业集团所有者中特殊的群体,他们的所有权限仅限于他们所投资的公司,即只能分享子公司分派的股利,而当子公司清算解散时,他们也只能分享子公司债权人的权利得到满足以后的剩余财产(在有优先股的情况下其受偿顺序还要后于优先股)。

在实务中,若子公司存在优先股并且该优先股未被母公司所持有时,则可以将该优先股权与普通股中的少数股权合并列为少数股东权益,也即根据少数股东是否享有优先权,把少数股东权益划分为优先股少数股东权益和普通股少数股东权益。

无论是优先股的少数股东还是普通股的少数股东,在公司清算解散时的清偿顺序都是后于债权人的,因此,总的来说,少数股权益在本质上并非负债,而是所有者权益。

新会计准则将其“移位”到所有者权益项下,就是对少数股东权益的正名,也是与国际财务报告准则接轨的需要。

新旧会计准则是分别以不同的指导理论为会计报表合并基础的。旧准则以“母公司理论”为合并基础,该理论认为:合并报表按大股东的利益来编制,合并报表是母公司报表的延伸或扩展。

认为合并报表的使用者主要是母公司的股东或债权人,因此合并的基础是从母公司的角度出发的。新准则则以“经济主体理论”为合并基础,该理论认为应对合并主体的所有股东一视同仁,合并报表应反映所有股东的利益。

在公司法上,为防止控股股东或大股东滥权,也相应规定了少数股东权益的救济或保护制度,如根据新《公司法》第41条、第102条:持有或代表10%以上表决权的股东在特定条件下可以自行召集和主持股东会或股东大会。

在公司存在控制股东的情况下,董事会极易为控制股东操纵,如果中小股东没有此项权利,就意味着由控股股东决定是否召集股东大会。

新《公司法》第40条、第101条,规定:单独或者合计持有(代表)10%以上表决权的股东有召开临时股东会或临时股东大会的提议权,且内容并不限于此。

赋予股东提案权,使其有机会将其意见和建议传达给经营层和其他股东,使其拟定政策时更加谨慎,从而预防控制股东滥用控制权,促使股东法定权利的实现,保护少数股东的利益。

此外,新公司法还规定了少数股东知情权的保障制度、累积投票制度、表决权的回避制度、特定情形下异议股东股份回购请求权制度、特定情形下请求法院解散公司的权利以及代位诉讼制度。

参考资料来源:

百度百科-少数股东权益